新浪科技 韓大鵬

距馬云“退休”僅剩27天,阿里巴巴再次交出一份看似“數據亮眼”的財報。

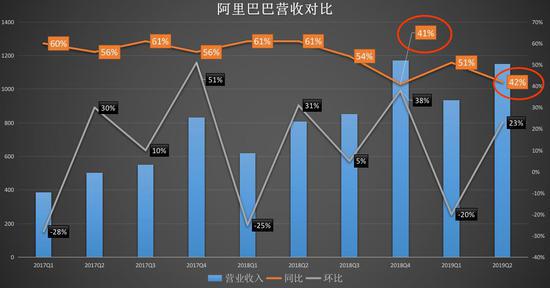

新財報公布截至2019年6月30日止季度業績,阿里集團營收1149.24億,同比增長42%;凈利潤為191.2億元,同比增長152.9%。

朋友圈中,有人用“可怕”一詞來形容阿里所展現出的強勁走勢。在互聯網紅利趨于見頂的當下,它又收獲了3400萬月活用戶。

不過,領跑“狂奔”的數據背后也夾雜些“放緩”的步調。

第一,營收增速方面,雖然再次單季度突破千億,但增速又跌破50%紅線,已接近兩年來的最低增速41%。

第二,云計算當季營收幾乎與上季度持平,環比增速近乎停滯,同比增速持續下滑;

第三,阿里大文娛雖虧損收窄,但營收增速依舊很低。

增速放緩 卻雙倍領跑其他巨頭?

兩天前,中國互聯網百強榜單出爐,阿里巴巴居首位。

一定程度上,這家企業代表著互聯網經濟的“風向標”。有人說,企業經營猶如逆水行舟,不進則退。一朝一夕的增長并不難,難點在于長期持續地增長。

財報顯示,阿里單季營收達1149.24億元,同比增長42%;凈利潤為191.2億元,同比增長152.9%;Non-GAAP下的凈利潤為309.49億元,同比增長54%。

橫向對比近10個季度財報,營收增速42%已接近最低值(2018年第四季度增速為41%)。具體來看,在2017第一季度和2018第二季度,增速維持在60%上下,這一數據達到增速預期,且與此前基本持平。近4個季度,增速始終在40%至55%之間徘徊,但營收總額開始突破千億。

雖然營收增速有所放緩,但相比于騰訊21%、京東22%等其他互聯網巨頭,阿里依舊勢頭強勁。阿里CFO武衛在財報電話會議中稱,“行業其他公司可能只有20%多的營收增速,但阿里有42%。公司非常注重成本控制和效率提高,注重與阿里生態的協同”。

下沉市場 收割用戶仍面勁敵?

目前,阿里巴巴的業務主要分為四大板塊,分別是淘寶、天貓、菜鳥、餓了么、盒馬鮮生、銀泰、lazada所在的核心商業,阿里云,大文娛以及包括高德地圖、釘釘、天貓精靈在內的創新業務。

毫無疑問,核心電商依舊是主力。財報顯示,單季營收995.44億元,同比增長44%。

從近一年的核心電商數據看,增速分別為56%、40%、54%,44%;在總體收入中的占比分別為85%、88%、84%和87,起伏不大。

但是,云計算業務表現欠佳。

上一季度,阿里云營收為77.26億元,同比增長76%;當季營收77.8億元,同比增長66%。這意味著,阿里云環比增速幾乎停滯,同比增速在持續下滑。

不過,財報中的亮點是獲客數。

單季移動活躍用戶達到7.55億,增長達到3400萬。簡單計算得知,在過去八個季度內,阿里實現了平均每季度超過2600萬的用戶增長。

有意思的是,去年雙11所在的季度,阿里用戶增長為3500萬,而此次是3400萬,這意味著,今年618期間,阿里得到了和雙11近乎持平的新客,側面證明了其獲客戰略的成效。

阿里CEO張勇表示,“公司在用戶參與度和新用戶獲取方面做的非常不錯,新增用戶其中有70%來自低線城市”。

低線城市也是拼多多的“大本營”。根據QuestMobile大數據呈現的《拼多多用戶研究報告》顯示,在所有電商平臺中,拼多多和淘寶用戶重合度最高,2017年底,約有45.8%的拼多多用戶同時也是淘寶用戶,且這一比例呈現上升趨勢。

這也許說明,拼多多憑借簡單粗暴的低價策略,打開了低線城市人群參與網購的窗口,淘寶在精準挖掘后,順勢也“抓住”了這批新客。

成本降低 少花錢能多辦事?

值得一提的是,此次阿里的銷售營銷費用以及行政開支,較同年同期均有所降低。財報顯示,此次成本為599.87億元,占收入的53%。而去年同期成本為437.2億元,占總收入的54%。

其中,銷售和營銷費用為人民幣106.98億元,占收入的9%,而去年同期為89.21億元,占收入的11%;一般及行政開支費用為63.2億元,占收入的5%,去年則為66.45億元,占收入的8%。

這或許意味著,阿里學會了在大促期間,如何通過提效和減少開支,達到最佳的運營和獲客效果,即“花更少的錢,辦更多的事兒”。