在中興、華為事件之后,半導(dǎo)體國(guó)產(chǎn)化聲浪高涌,IP的重要性也愈發(fā)凸顯。近日,科創(chuàng)板提交注冊(cè)的芯原微電子(上海)股份有限公司(下稱芯原股份)引發(fā)關(guān)注,這是全球排名第七、中國(guó)第一的半導(dǎo)體IP供應(yīng)商,被外界稱為“中國(guó)半導(dǎo)體IP之王”。

半導(dǎo)體IP指已驗(yàn)證的、可重復(fù)利用的、具有某種確定功能的集成電路模塊,因技術(shù)密集度高、知識(shí)產(chǎn)權(quán)集中、商業(yè)價(jià)值昂貴,處于產(chǎn)業(yè)鏈頂端。

但略顯尷尬的是,芯原股份在全球半導(dǎo)體IP市場(chǎng)的份額占比尚不足2%,同時(shí)其所積累的IP多是依靠并購(gòu)而來(lái),在關(guān)鍵的中央處理器(CPU)IP方面則完全喪失話語(yǔ)權(quán)。缺乏自主可控的IP,同樣也是中國(guó)“缺芯”現(xiàn)狀中同樣非常薄弱的環(huán)節(jié)。

中國(guó)半導(dǎo)體IP天然基因不足,市場(chǎng)為海外企業(yè)所壟斷,軟銀旗下的英國(guó)企業(yè)ARM是絕對(duì)霸主,獨(dú)占超過(guò)40%的份額,業(yè)績(jī)也是遙遙領(lǐng)先。反觀芯原股份,成立近20年依舊尚未盈利,累計(jì)虧損近16億元。在國(guó)產(chǎn)替代大趨勢(shì)下,中國(guó)想要實(shí)現(xiàn)IP自主亦需繼續(xù)努力。

肉眼可見(jiàn)的差距

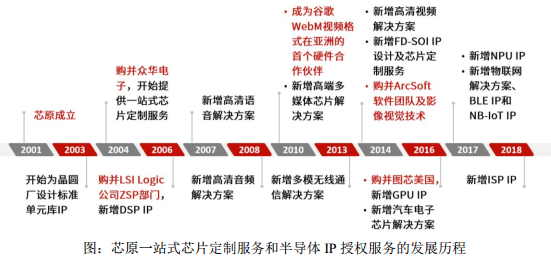

隨著集成電路技術(shù)不斷升級(jí),芯片設(shè)計(jì)復(fù)雜程度提升,行業(yè)分工趨于細(xì)化,IP產(chǎn)業(yè)應(yīng)用而生,誕生于1990年的ARM成為先行者。中國(guó)半導(dǎo)體IP市場(chǎng)起步較晚,創(chuàng)立于2001年的芯原股份依靠30人團(tuán)隊(duì),以為中芯國(guó)際研發(fā)的標(biāo)準(zhǔn)單元庫(kù)為起點(diǎn),首開(kāi)國(guó)內(nèi)IP授權(quán)先河。

但實(shí)際上國(guó)內(nèi)先前對(duì)IP的討論一直不多,在去年ARM斷供華為的消息爆出后,IP才受到更大關(guān)注,加劇了IP國(guó)產(chǎn)化的急迫性。那么目前中國(guó)的半導(dǎo)體IP現(xiàn)狀如何?芯原股份這份具有代表性的樣本,可以說(shuō)暴露出明顯的差距。

從市場(chǎng)情況來(lái)看,目前半導(dǎo)體IP市場(chǎng)規(guī)模仍不突出,但也是個(gè)贏家通吃的賽道,呈現(xiàn)出高度集中趨勢(shì),美國(guó)和英國(guó)企業(yè)處于主導(dǎo)地位。

據(jù)市場(chǎng)分析公司IPnest報(bào)告,2019年全球半導(dǎo)體IP市場(chǎng)總價(jià)值約39.4億美元,同比增長(zhǎng)5.2%;其中前十大供應(yīng)商合計(jì)占比78.1%,7家為美國(guó)和英國(guó)企業(yè),2016年軟銀集團(tuán)斥資300多億美元收購(gòu)的ARM則獨(dú)占超過(guò)40%的市場(chǎng);美國(guó)的新思科技(Synopsys)和鏗騰電子(Cadence)分列二三,合計(jì)占據(jù)超24%的份額,即前三便占據(jù)超過(guò)64%的份額。

全球半導(dǎo)體IP市場(chǎng)排名情況 資料來(lái)源:芯原股份招股書

國(guó)外企業(yè)大者恒大的格局背后,則是中國(guó)絕大部分芯片高度依賴海外IP授權(quán)的現(xiàn)實(shí)。而從位于前十的兩家中國(guó)企業(yè)來(lái)看,芯原股份和中國(guó)臺(tái)灣的eMemory Tech(力旺電子)的市占率分別僅有1.8%、1.2%,亦反映出中國(guó)在IP市場(chǎng)不高的話語(yǔ)權(quán)。

在儲(chǔ)備方面,芯原股份目前擁有圖形處理器(GPU)、神經(jīng)網(wǎng)絡(luò)處理器(NPU)、視頻處理器(NPU)、數(shù)字信號(hào)處理器(DSP)和圖像信號(hào)處理器(ISP)五類處理器IP,以及1400多個(gè)數(shù)模混合IP和射頻IP。但值得注意的是,這五類處理器IP和不少其他IP都是芯原股份通過(guò)外部并購(gòu)而來(lái),并非完全意義上的自主創(chuàng)新。

資料來(lái)源:芯原股份招股書

與排名靠前的海外同行相比,芯原股份IP種類較為齊備,但并不具備中央處理器(CPU)IP。數(shù)據(jù)顯示,處理器IP是全球最大的IP族群,市占率達(dá)到60%,其中通用型的CPU IP 市場(chǎng)規(guī)模最大,市占率超過(guò)40%。芯原股份披露的CPU IP 供應(yīng)商有ARM和新思科技兩家公司,但基本被ARM壟斷,其在全球手機(jī)市場(chǎng)上的份額超過(guò)90%,奠定了ARM在移動(dòng)時(shí)代的霸主地位。

主要半導(dǎo)體IP供應(yīng)商IP種類情況 資料來(lái)源:芯原股份招股書

芯原股份在CPU IP上的缺失,市場(chǎng)損失無(wú)疑巨大,這也是國(guó)內(nèi)在CPU IP等高性能計(jì)算方面普遍失語(yǔ)的現(xiàn)狀。芯原股份在招股書中坦言,其在需要集成CPU IP的應(yīng)用領(lǐng)域存在競(jìng)爭(zhēng)劣勢(shì),在高端電腦、智能手機(jī)等應(yīng)用領(lǐng)域與全球頂級(jí)IP供應(yīng)商存在一定的技術(shù)和生態(tài)差距。此外,在嵌入式非揮發(fā)性存儲(chǔ)器、內(nèi)存編譯器等IP方面亦由國(guó)外企業(yè)主導(dǎo),芯原股份同樣缺乏儲(chǔ)備。

芯原股份還面臨另一大國(guó)內(nèi)芯片設(shè)計(jì)行業(yè)存在的卡脖子問(wèn)題。在經(jīng)營(yíng)和技術(shù)研發(fā)過(guò)程中,該公司會(huì)視需求采購(gòu)第三方半導(dǎo)體IP 和EDA供應(yīng)商的技術(shù)授權(quán),合計(jì)壟斷全球EDA市場(chǎng)超過(guò)60%份額的新思科技和鏗騰電子則是其兩大核心供應(yīng)商,而這兩家企業(yè)在IP方面也具有較高的話語(yǔ)權(quán),可以說(shuō)對(duì)國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)形成了多重打擊。

這些僅僅是中國(guó)半導(dǎo)體IP差距的部分主要體現(xiàn)。業(yè)內(nèi)觀點(diǎn)認(rèn)為,國(guó)內(nèi)半導(dǎo)體IP目前整體還處于初級(jí)階段,IP公司整體規(guī)模較小,在高端領(lǐng)域缺乏話語(yǔ)權(quán),且同質(zhì)化比較嚴(yán)重,短期內(nèi)難以突破。這背后是中國(guó)天然缺乏IP基因的無(wú)奈。

長(zhǎng)期關(guān)注和研究半導(dǎo)體行業(yè)發(fā)展的祥峰投資執(zhí)行董事任剛在接受搜狐科技采訪時(shí)表示,半導(dǎo)體底層架構(gòu)和最上游的產(chǎn)業(yè)基本上都集中在美國(guó)等海外國(guó)家,這些企業(yè)都有幾十年的積累,國(guó)內(nèi)IP市場(chǎng)的這種現(xiàn)狀是必然的。中國(guó)企業(yè)若要突破,不僅技術(shù)上需要時(shí)間和資金投入,還需要考慮市場(chǎng)和兼容性等方面的問(wèn)題。

既美又難的生意

不過(guò),雖然全球半導(dǎo)體IP市場(chǎng)由巨頭壟斷,但若縱向來(lái)看還是有些喜人的變化。從集中度來(lái)看,2017前十大供應(yīng)商份額合計(jì)達(dá)到84.6%,2018年略降至80.1%,呈現(xiàn)小幅遞減趨勢(shì),且曾控制IP市場(chǎng)超過(guò)50%份額的ARM最近兩年市占率也有所下降。

這顯示出IP市場(chǎng)市場(chǎng)活力不斷加強(qiáng),如主要從事嵌入式非揮發(fā)性存儲(chǔ)器IP授權(quán)的美國(guó)企業(yè)SST(Silicon Storage Technology, Inc.),其直接從2018年的十名以外沖到2019年的第四,這背后其技術(shù)優(yōu)勢(shì)支撐業(yè)績(jī)的強(qiáng)勁增長(zhǎng),由此也導(dǎo)致芯原股份等企業(yè)排名出現(xiàn)下降。

芯原股份主要有兩大業(yè)務(wù),一塊是外包性質(zhì)的芯片定制業(yè)務(wù)(包括芯片設(shè)計(jì)和芯片量產(chǎn)),另一塊則是半導(dǎo)體IP授權(quán)業(yè)務(wù),收入來(lái)自收取授權(quán)費(fèi)和根據(jù)客戶使用公司IP設(shè)計(jì)完成的相應(yīng)產(chǎn)品銷售情況而收取的特許權(quán)使用費(fèi),這也是IP市場(chǎng)主要的商業(yè)模式。

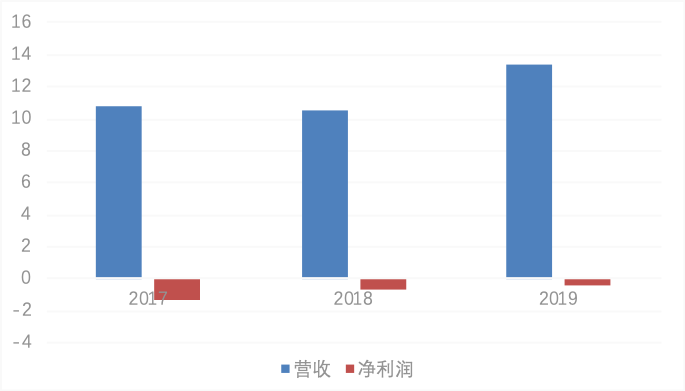

芯原股份最近三年業(yè)績(jī)情況(億元) 數(shù)據(jù)來(lái)源:芯原股份招股書

不過(guò),芯原股份營(yíng)收近年來(lái)稍顯波動(dòng),2017年至2019年分別約為10.80億元、10.57億元、13.40億元;其中主力仍來(lái)自芯片定制業(yè)務(wù),2019年貢獻(xiàn)67%的營(yíng)收。半導(dǎo)體IP授權(quán)業(yè)務(wù)2019年收入約4.38億元,最近三年復(fù)合增長(zhǎng)率達(dá)25%,遠(yuǎn)高于芯片定制業(yè)務(wù)增速,占比已接近33%,保持持續(xù)提升。

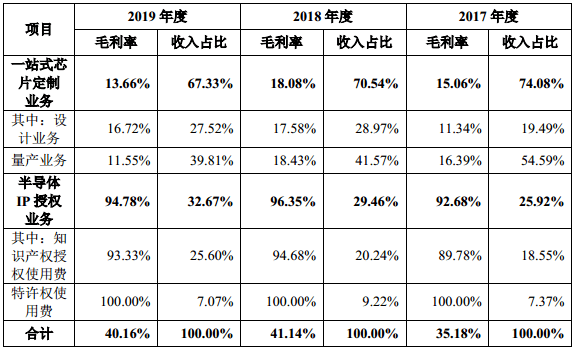

值得注意的是,IP業(yè)務(wù)盈利能力非常突出。2019年芯原股份IP授權(quán)業(yè)務(wù)毛利率接近95%,比酒王貴州茅臺(tái)還要高,更是遠(yuǎn)高于芯片定制業(yè)務(wù)約81個(gè)百分點(diǎn),由此IP授權(quán)業(yè)務(wù)才是公司的利潤(rùn)奶牛,為公司貢獻(xiàn)了接近八成左右的毛利。

芯原股份具體業(yè)務(wù)占比和毛利率情況 資料來(lái)源:芯原股份招股書

其實(shí),高毛利在IP市場(chǎng)比較普遍,如ARM的毛利率常年穩(wěn)居在95%以上,第六大IP供應(yīng)商CEVA的毛利率也多穩(wěn)定在90%以上,超過(guò)其他半導(dǎo)體產(chǎn)業(yè)鏈中的公司,凸顯出IP在產(chǎn)業(yè)鏈中的頂部地位和極高的議價(jià)權(quán)。但這樁暴利的生意做起來(lái)并不容易,IP需要長(zhǎng)期的技術(shù)積累,也需搭建完備的生態(tài),需要持續(xù)的研發(fā)投入,亦考驗(yàn)企業(yè)的商業(yè)策略和能力。

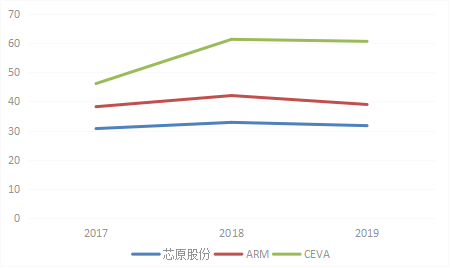

最近三年,芯原股份的研發(fā)支出分別為3.32億元、3.47億元、4.25億元,占營(yíng)收的比重均超30%,基本保持穩(wěn)定。這也帶來(lái)了持續(xù)的虧損——2017年至2019年芯原股份合計(jì)虧損2.37億元,成立以來(lái)累計(jì)虧損則達(dá)到15.81億元。該公司還預(yù)計(jì)今年上半年至少虧損0.8億元,而研發(fā)費(fèi)用將同比增長(zhǎng)超過(guò)1億元。此外,受疫情影響,該公司芯片設(shè)計(jì)業(yè)務(wù)效率降低,此前持續(xù)減虧的局面或難持續(xù)。

三家可比半導(dǎo)體IP公司研發(fā)費(fèi)用率情況(%) 數(shù)據(jù)來(lái)源:公司財(cái)報(bào)

持續(xù)的研發(fā)投入是IP企業(yè)鞏固核心競(jìng)爭(zhēng)力的關(guān)鍵,ARM、CEVA亦是如此,2019年其研發(fā)費(fèi)用率分別保持在40%、60%左右,這在一定程度上也影響了盈利。去年CEVA實(shí)現(xiàn)凈利潤(rùn)不到3萬(wàn)美元,同比再次暴跌超95%;ARM最近三年均投入超過(guò)7億美元,是其退市前的2015年的兩倍多,而凈利潤(rùn)則2015年超過(guò)8億美元下降到去年不足3億美元。

不過(guò),研發(fā)并不是決定實(shí)力的唯一因素。任剛表示,IP公司之間的競(jìng)爭(zhēng),除了各家技術(shù)上的獨(dú)特性,更多還要看建立生態(tài)的能力,ARM能夠成為移動(dòng)時(shí)代王者的核心因素,除了CPU和GPU架構(gòu)等核心IP,還在于聯(lián)合合作伙伴建立了IP核-芯片-應(yīng)用的一體化生態(tài),從而形成了高壁壘。

但生態(tài)搭建需要時(shí)間,這離不開(kāi)客戶的積累。截至去年底,芯原股份累計(jì)向250多家客戶進(jìn)行IP授權(quán),去年授權(quán)次數(shù)僅有65次。反觀ARM,僅是去年簽署的授權(quán)許可協(xié)議就達(dá)到1767份,近五年客戶累計(jì)超過(guò)450個(gè),包括IBM、高通、英偉達(dá)、微軟、蘋果等全球知名公司。這為ARM搭建完善的生態(tài)系統(tǒng)供應(yīng)鏈提供了基礎(chǔ),這也是國(guó)內(nèi)IP企業(yè)同樣存在的差距。

國(guó)產(chǎn)IP的新機(jī)遇:物聯(lián)網(wǎng)

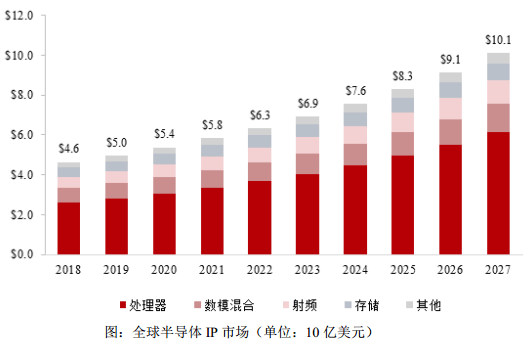

目前,半導(dǎo)體產(chǎn)業(yè)已進(jìn)入繼PC和智能手機(jī)后的新一個(gè)發(fā)展周期,其最主要的變革力量源自于物聯(lián)網(wǎng)、云計(jì)算、人工智能、大數(shù)據(jù)和5G通信等新應(yīng)用的興起。

市場(chǎng)咨詢機(jī)構(gòu)IBS預(yù)測(cè),這些應(yīng)用將驅(qū)動(dòng)全球半導(dǎo)體市場(chǎng)從2019年的4009億美元增長(zhǎng)至2030年的10,527億美元,年均復(fù)合增長(zhǎng)率為9.17%;中國(guó)半導(dǎo)體市場(chǎng)將在2030年達(dá)到6212 億美元,同期復(fù)合增長(zhǎng)率達(dá)10.26%。

這也將推動(dòng)半導(dǎo)體IP市場(chǎng)繼續(xù)增長(zhǎng),該機(jī)構(gòu)預(yù)測(cè)全球半導(dǎo)體IP市場(chǎng)將在2027年達(dá)到101億美元。在國(guó)產(chǎn)替代浪潮,以及政策、資金等支持之下,國(guó)內(nèi)芯片創(chuàng)業(yè)公司和芯片設(shè)計(jì)項(xiàng)目近年來(lái)也快速增長(zhǎng),無(wú)疑也為IP市場(chǎng)帶來(lái)助力。

資料來(lái)源:芯原股份招股書

但對(duì)于尚未成氣候的國(guó)產(chǎn)IP市場(chǎng)而言,想要獲得更高話語(yǔ)權(quán)并不容易。對(duì)此任剛在接受搜狐科技采訪時(shí)多次提到,國(guó)產(chǎn)IP要彎道超車,或者說(shuō)打破ARM壟斷,具備開(kāi)源生態(tài)的指令集RISC-V是目前最大的機(jī)會(huì),中國(guó)乃至全球很多大公司都在嘗試。

芯原股份董事長(zhǎng)戴偉民此前也公開(kāi)認(rèn)為,RISC-V可能會(huì)是中國(guó)芯片產(chǎn)業(yè)的全新際遇,因?yàn)槲锫?lián)網(wǎng)應(yīng)用的碎片化特性適合打游擊戰(zhàn),中國(guó)芯片產(chǎn)業(yè)在物聯(lián)網(wǎng)領(lǐng)域RISC-V確實(shí)有很好的機(jī)會(huì)。

RISC-V是加州大學(xué)伯克利分校研發(fā)的第五代基于RISC(精簡(jiǎn)指令集計(jì)算機(jī))的CPU指令集架構(gòu),因具備自由開(kāi)放、成本低、功耗低等方面的優(yōu)勢(shì),受到全球廣泛關(guān)注。這與統(tǒng)治PC時(shí)代的X86架構(gòu)和統(tǒng)治移動(dòng)時(shí)代的Arm架構(gòu)明顯不同,這兩者專利都被巨頭把控,前者甚至不對(duì)外授權(quán),而后者則需支付高昂的授權(quán)費(fèi)。

在搭上半導(dǎo)體國(guó)產(chǎn)化浪潮后,RISC-V在中國(guó)更是受到追捧,有數(shù)據(jù)稱國(guó)內(nèi)已有上百家企業(yè)正在開(kāi)發(fā)或使用RISC-V架構(gòu)的產(chǎn)品,如阿里旗下的平頭哥和中天微,以及兆易創(chuàng)新、華米科技、嘉楠科技、北京君正等企業(yè)。

芯原股份也是RISC-V的積極推動(dòng)者,2018年其作為首任理事長(zhǎng)單位,聯(lián)合國(guó)內(nèi)多家RISC-V領(lǐng)域企業(yè)和科研院所、投資機(jī)構(gòu)等成立了中國(guó)RISC-V產(chǎn)業(yè)聯(lián)盟,旨在加快完善國(guó)內(nèi) RISC-V“IP—芯片—軟件—整機(jī)—系統(tǒng)”產(chǎn)業(yè)生態(tài)體系。此外,芯原股份還在RISC-V領(lǐng)域進(jìn)行了投資,此前參與了國(guó)內(nèi)首家專業(yè)RISC-V IP公司芯來(lái)科技的兩輪融資。

物聯(lián)網(wǎng)為RISC-V 提供了發(fā)展機(jī)遇。阿里巴巴集團(tuán)副總裁戚肖寧表示,傳統(tǒng)通用芯片的模式越來(lái)越難適應(yīng)碎片化AIoT場(chǎng)景的需求,開(kāi)源、開(kāi)放是大勢(shì)所趨。這使得RISC-V的碎片化特征更加契合物聯(lián)網(wǎng)、人工智能產(chǎn)業(yè)的特性,為其在與ARM競(jìng)爭(zhēng)時(shí)提供了更多勝算,甚至業(yè)內(nèi)有觀點(diǎn)認(rèn)為,RISC-V為中國(guó)提供了在X86與ARM架構(gòu)之外的第三條自主化路徑。

咨詢機(jī)構(gòu)Semico Research去年發(fā)布的報(bào)告稱,預(yù)計(jì)到2025年,采用RISC-V的芯片數(shù)量將增至624億顆,2018年至2025年復(fù)合增長(zhǎng)率高達(dá)146%,這些芯片將主要應(yīng)用在工業(yè)、PC、消費(fèi)電子、通信等領(lǐng)域。這意味著RISC-V有望迎來(lái)爆發(fā),其和ARM之的競(jìng)爭(zhēng)才剛剛開(kāi)始。

不過(guò),雖然RISC-V在過(guò)去的幾年中發(fā)展迅猛,但目前國(guó)內(nèi)外尚處在初期,若想形成成熟和可信賴的IP還需時(shí)間充分驗(yàn)證。此外,RISC-V具備的碎片化特征在某種程度上也是劣勢(shì),如何確定統(tǒng)一標(biāo)準(zhǔn)保證兼容性等亦是需要解決的問(wèn)題;主力競(jìng)爭(zhēng)對(duì)手ARM也非等閑之輩,此前其已明確要在物聯(lián)網(wǎng)時(shí)代同樣獲得統(tǒng)治地位,并采取了諸多措施,導(dǎo)致很多人擔(dān)心RISC-V僅僅是曇花一現(xiàn)。

對(duì)于RISC-V未來(lái)的發(fā)展,戴偉民表示,選擇這樣的開(kāi)源架構(gòu)是很辛苦的事,成功需要群聚效應(yīng),也需要更多業(yè)者堅(jiān)持長(zhǎng)期投入。任剛也表示,人工智能、物聯(lián)網(wǎng)等新應(yīng)用的興起的確會(huì)帶來(lái)很多的機(jī)會(huì),那么就要看ARM、RISC-V誰(shuí)能抓住,關(guān)鍵還是要看創(chuàng)新。

雖然存在貶褒,但對(duì)于有著國(guó)產(chǎn)替代緊迫性的中國(guó)來(lái)說(shuō),RISC-V仍不失為一次難得的機(jī)遇,這需要政策、資金、人才等多方面的合力。中國(guó)能否借此擺脫海外依賴,實(shí)現(xiàn)IP自主可控,時(shí)間會(huì)給出答案。