作者:黃樂天,電子科技大學電子科學與工程學院,副教授, 電子科技大學博士

1. 日蝕之陰——寫在前面的話

2016年3月,從某EDA國際巨頭流出的一封針對中興通信的內部郵件,掀起了一次小小的波瀾,拉開了公眾對中興事件和EDA的關注。但EDA在這一事件中的身影,很快被產業其他方面的新聞所吸引,畢竟2016年的芯片行業,依然多姿多彩,芯片市場依然欣欣向榮。暗流涌動下的中國芯片市場,貌似一片平和。

2018年中興通訊再生曲折;2019年5月16日華為事件爆發,產業情緒被推向高潮。到如今,近147家中資企業被列入實體清單,其中不乏芯片企業,EDA作為芯片產業鏈最上游的技術,是可以“一劍封喉”的大殺器,成為最好用、最高效的“卡脖子”工具。于是,這個被美資三巨頭高度壟斷,全球只有2萬從業人員,小眾到從業人員家人都不太了解的產業,急劇竄紅,開始進入公眾視野。

資本立刻抓住了這其中的機遇,迅速向EDA聚集。長期以來在研發中艱難前進且默默無聞的國產EDA終于等到了屬于他們的春天。據產業界朋友告知,已有接近50家大大小小的EDA企業如雨后春筍般拔地而起,這還不包括那些正在暗中積蓄力量準備成立的。這個窄眾的產業出現了前所未有的紅火。

但紅火之下必有隱憂。EDA是一個市場規模雖然小但技術流程很長的產業,需要種類繁多的軟硬件工具相互配合從而形成工具鏈,以三巨頭之一的Synopsys為例,其完整覆蓋芯片全設計流程的工具鏈號稱有500多種。但是, “忽如一夜春風來”的國內EDA公司只是在“點工具”上有所突破,做得相對較好了也只是突破了多個“點工具”,僅有幾家公司初步形成了較為完善的工具鏈,但也尚不足夠先進,整體來說國內EDA技術積累很淺。

從三巨頭中的Synopsys和Cadence的財報來看,這兩家公司每年花費在研發上的投入達到了營收總額的35%以上,Synopsys的研發投入更是驚人的十億美金級別。非常明顯,研發資金和技術是一家EDA企業能夠正常運轉的兩個輪子,缺一不可。目前國產EDA公司技術積累較淺的問題應該如何破局?很多的朋友跟我講,資本可以,因為參考國際三大EDA巨頭的發展史,就是一部并購史。只要有了錢,就可以并購技術,于是資本和技術兩個輪子就有了,企業就可以往前走了。筆者不是投資人,也沒有深度關注資本市場,我無法從投資的角度來表示這種說的對錯,我只是想以我所了解的EDA行業和技術,跟大家分享一些信息,供大家閑暇之余討論的時候,提供一些素材。

2. 它山之石——三大家發展歷程中的并購史

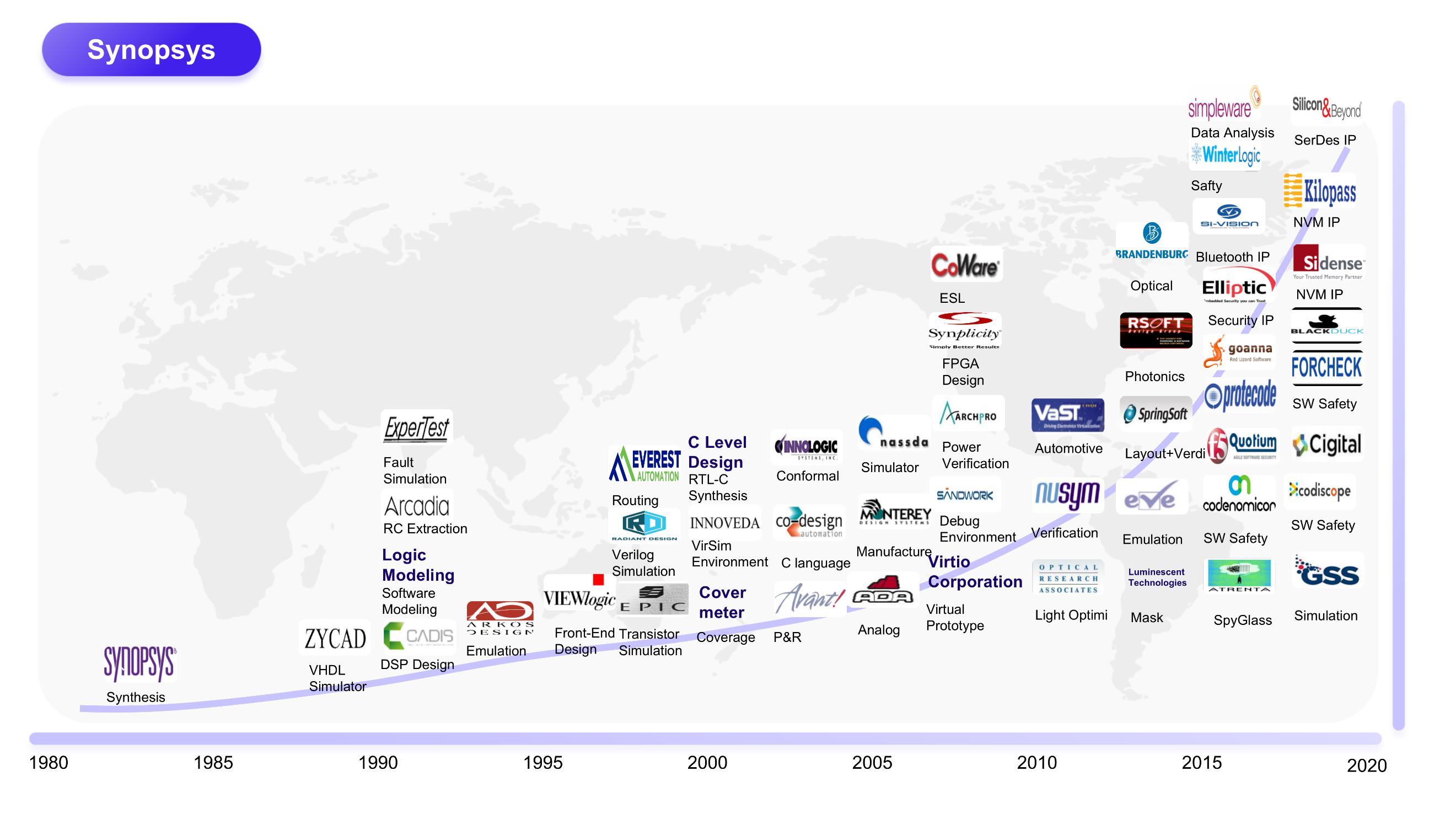

誠然,EDA的發展史就是一部并購史,就連三巨頭之一的Cadence,都是再1988年由ECAD Systems和SDA Systems兩個公司合并而成。以Cadence/Synopsys/Mentor為代表的EDA企業,從80年代開始一直發展到今天(Mentor于2016年11月被西門子收購)確實經歷了大量的并購過程。有人統計過,在過去的30年中,發生在EDA行業的并購近300次,鼎盛時期一年發生過20次左右。筆者簡單地統計了三大EDA公司的并購事件,因為篇幅和時間的關系,并沒有窮舉。即使是一次不完全統計,也可以看到一窺并購是EDA發展史上重要的組成部分。圖1、圖2、圖3分別展示了三大EDA公司主要并購歷程且(并購歷程立足EDA,僅對IP以及軟件安全公司部分抽取)。

Synopsys的部分并購:

Cadence的部分并購:

Mentor的部分并購:

EDA巨頭并購的深層次原因無外乎有二,其一是通過并購補全自己的工具鏈、另一個則是將潛在的挑戰者“扼制”在萌芽狀態。在眾多并購中不乏改變EDA歷史走向和產業格局的案例,其中最經典的無外乎Synopsys在2001年底以7.8億美金收購Avanti。當然,也許眾多的人更感興趣是Cadence和Avanti發生在硅谷叢林的那場世紀訴訟,但很少人會特別關注到Synopsys通過收購Avanti,一舉補齊了數字集成電路EDA全流程所需要的團隊和技術,并一舉獲得了芯片后端布局布線近四成的市場。正是這場收購改變了傳統上“Synopsys占前端,Cadence占后端”的格局,讓Synopsys在進入到后摩爾定律時代之前完成基石技術的布局。不知道后面是否有人問過當年主導這一事件的Cadence CEO, Joe Costello作何感想,如果他當年在勝訴以后收購Avanti,是不是歷史會因此而改變?

歷史沒有如果,但至少Synopsys在2004年起訴Nassda以后,以直接收購了Nassda來了解這場官司,沒有留給Cadence或Mentor機會。縱然2004年的Synopsys產品列表中SPICE仿真器家族已經人滿為患,縱然Nassda的技術、團隊對Synopsys的意義沒有那么重大,Synopsys依然毫不猶豫地拿下了Nassda,因為他們要的是Nassda的幾個代表性客戶來來拓展業務。這兩個發生在Synopsys公司身上的例子分別體現了“補全產業鏈”和“在萌芽狀態消滅潛在競爭者”兩個并購最主要的目的,也有力的證明了并購在EDA行業中發揮產業整合能力。

3. 明珠暗投——那些并不成功的并購案例

但是,當認真回顧那些并購,能夠為企業帶來榮光的、實現1+1>2的案例其實屈指可數。毫無疑問,前面談到的Synopsys收購Avanti是整個EDA歷史上最成功的一起并購。Cadence在2011年收購Altos應該也是不錯的并購,將Cadence的流程與Foundry進一步捆綁,為后續Cadence在先進工藝上的發力提供了不小的幫助。

然而縱觀歷史,除了光鮮的買買買,并購之后的整合卻大多一地雞毛。并購后技術良性發展的例子少之又少,無疾而終者占很大一部分,更不乏極為失敗的案例。如Cadence在2005年收購Verisity,就是典型的失敗案例。Cadence希望通過該收購在下一代高級語言上領先產業,重塑Cadence在前端驗證的榮光。從收購Verisity的主要工具Specman支持的E-Language就知道,該公司在此領域的野心不小,認為E語言是要比C語言高不止一階的高級語言(C和E中還隔著一個D呢)。但是,事實證明——沒有最好的語言,只有最適合的語言,SystemVerilog最終成為事實上的產業標準語言。隨著SystemVerilog的塵埃落定,讓Synopsys的VCS仿真器結合VMM后一騎絕塵。而Cadence收購Verisity以后在E語言上的糾纏不清,浪費了收購成本不說,還賠上了巨大的時間成本。時至今日,Cadence為了打破VMM的壟斷依然做著不屈的努力,為改變這一事實而努力奮斗著。

Synopsys在模擬領域的拼搏也有目共睹,然而直到現在,Synopsys在模擬領域的市場占有率依然極其微弱。即使當年以一己之力,憑Laker將Cadence Virtuoso平臺打得丟盔棄甲的Spring Soft,被Synopsys收購之后也銷聲匿跡了。到如今,還有多少人記得Synopsys在2012年的收購大年中,還收購過的當時被寄予厚望的掩膜校準仿真功能工具Rsoft和模擬EDA工具Ciranova?當年被譽為SPICE仿真器界一股清流的BDA,在單核時代踢館Hspice和Spectre,幾乎未有敗績。但在2014年并入Mentor以后,產業滿以為Mentor會借多核并行計算的東風,能讓BDA達到更高的高度,但現實卻讓人唏噓。

4. 欲速不達——中國EDA軟件廠商現階段大規模并購的危害

EDA在過去30年的并購史,是否可以參照作為國產EDA的成功之路?也許深究國際EDA巨頭并購背后的原因,對比我們現在的產業環境,可以給我們一些啟示。

在前面的論述中,我們提到國際EDA的并購無外乎兩方面的原因,一是獲取技術和團隊來補全自己的工具鏈;二是獲取市場和客戶來預防潛在的競爭對手做大。那我們可以從這兩個方面來對當前國產EDA的狀態做一些分析和探討。

(A) 現階段中國EDA公司能夠買得到好的技術嗎?

應該說2016年以前,我們確實買到一些技術。但隨著地緣政治的惡化,西方國際社會已經對出口管制一再的收緊,最近的一次跨國收購,福建宏芯收購德國企業愛思強(Aixtron)被美國直接叫停。很顯然,再想從國際上直接引進技術或者是購買公司的難度進一步擴大,任何海外有價值的標的,都會因為西方社會的政治干預而引入極大的不確定性。雖然名義上留有可以申請的渠道,但是審批的時間和可能的結果,將會是中國EDA企業難以承受的成本。在此形勢下還能夠合法購買的,一定是那些被西方國家認為“無足輕重”的技術。在EDA這個技術高度集中的產業,這些“無足輕重”的外圍技術到底有多少收購的價值,是一個非常值得商榷的話題。因此,在當前的產業環境下,中國EDA企業想靠并購尤其是并購歐美背景的企業來快速發展自身,肯定會遇到一個窘境:看上的標的沒有渠道可以并購,而能并購的標的又沒有太大的并購價值。

那么直接并購國內的企業是否可行呢?數據顯示,全球EDA從業人數在2萬人上下,而國內從事EDA軟件開發的工程師約1500人,其中多數集中在國際EDA公司的中國研發中心,真正為本土EDA做研發的人員不到三分之一。近年來,隨著EDA產業受到政策的傾斜和資本關注,越來越多的創業公司涌入該領域。但人才不是一日之功,越來越多的新興公司其實在客觀上進一步分散了本來就捉襟見肘的研發力量,新興的公司會形成一個個“小舢板”而非“航空母艦”。把小舢板綁在一起是否能形成“航空母艦”? 1800多年前的赤壁之戰給出了答案。

(B) 現階段中國EDA公司買得到的技術有客戶嗎?

Synopsys總是盯著細分領域的第四名進行并購,背后其實就是客戶的因素,收購這樣的公司能夠帶來直接的市場和收入。該公司在2012年掀起并購浪潮,次年的營收一躍而上,抵達20億美元的臺階,這其中毫無疑問有大肆并購的貢獻。除此之外,客戶是檢驗技術的唯一真理,一個技術或產品,有產業客戶導入,意味著已經有人進行了評估并認可了技術的成熟程度。EDA是一個高度依賴產業迭代的技術,沒有客戶的技術是沒有未來的。很遺憾,國內并沒有哪個EDA技術和產品獲得了很好的市場份額。

(C) 現階段中國EDA公司有整合并購技術的能力嗎?

國際EDA巨頭有底氣進行數量龐雜的產業并購,其實還有一個很大的原因,也是最容易被我們忽略的原因,就是他們強大的技術和人才整合能力。

EDA經過近三十四年的發展,Synopsys/Cadence/Mentor早已經形成了全流程的平臺性技術。任何的新技術在他們內部早已有團隊在研發,有同類型的產品已然在市場迭代,同時還有強大的平臺型技術基礎,還有對口專業性人才。當基于市場或技術的考慮,著手并購外部的公司和團隊以后,他們有成熟的基礎來整合并購。即使技術整合失敗了,他們本來也還有成熟的內部技術存儲和相近的技術路線,不會傷筋動骨。現階段我們中國的EDA公司是否已具備這項能力?我認為華大在模擬技術領域是有能力并購的,因為華大九天已經擁有了相對完整的模擬集成電路全流程解決方案。而除華大以外,絕大部分的國產EDA公司都是局部解決方案或點工具提供者,他們在并購的時候需要好好考慮自身的整合能力。

5. 正道的光——寫在最后的一點建言

知名的科普工作者袁嵐峰老師在一檔科普節目中,談及要如何發展我國集成電路時,提到了一個詞——“走正道”!節目中其他內容不在文中贅述了,但這個理念筆者深表認同。

把“小舢板”強行組成“航空母艦”不可為,只有把“小舢板”發展壯大,成為“驅逐艦”、“巡洋艦”甚至于“航空母艦”,才有可能去組成“航母戰斗群”。

在此時刻,各大國產EDA公司應該走“正道”,更為努力的夯實內功,加快自身的技術研發和產品發展,推進自身的內部建設和成長。在“正道”上快步疾走,而不要奢望抄“近道”。“近道”在硬科技研發領域,往往荊棘叢生。

關于作者

黃樂天,電子科技大學電子科學與工程學院,副教授, 電子科技大學博士。主要研究方向為計算機系統架構與系統級芯片設計,已在IEEE Transactions on Computers (CCF A 類期刊)等高水平期刊和CODE+ISSS、FCCM、ASPDAC、ISCAS等頂級會議上發表高水平論文50 余篇,申請專利11項,出版學術著作1部。參加工作以來主持和參與過國家自然科學基金項目重點項目、裝備預研重點項目、國家科技重大專項、國家“863”重點研究計劃等國家級重點科研項目,曾榮獲Altera公司(Intel PSG)金牌培訓師、 第七、第八、第十二屆研究生電子設計大賽優秀指導教師、電子科大網絡名師等稱號。先后擔任過國際會議ICICM 2016年Publicity Chair, ISOCC 2016年Session Co-Chair、APCCAS2018 Special Session Chair等學術職務。

(責任編輯:admin)

特別提醒:本網信息來自于互聯網,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。