有人說,國內云計算領域是鐵打的阿里騰訊,流水的第三名。作為為數不多的獨立云廠商,聚焦金山云的目光不少。

北京時間8月25日美股盤前,金山云公布的2021年第二季度財報給它添上一抹亮色。報告期內金山云創下了單季度收入新高紀錄,加之虧損收窄,業務結構優化,形勢一片欣欣向榮。

25號當日金山云股價收漲6%,而當天同樣師出雷軍的A股金山辦公、港股金山軟件卻或因金山辦公中報不及預期雙雙下跌。

當然,對金山云而言,最大的問題依然是,隨著云計算廠商攻城略地的節奏越來越快,它要如何沖出重圍?

營收創單季新高,美中不足的是整體增速趨緩

此前,根據中國工業和信息化部直屬機構賽迪咨詢剛剛發布的《2020中國云計算市場年度研究報告》,金山云以7.1%的市場份額保持中國第三大互聯網云服務提供商的地位。

占據市場份額第三的位置,金山云的營收增長有一份功勞。

第二季度,金山云實現營收21.7億元,同比增長41.6%,同時創單季度收入新高,增速較一季度的30.4%環比也有所上升。

在業務構成上,金山云二季度的公共云服務和企業云服務收入分別為15.5億元和6.221億元,公共云基本盤保持穩定,二季度還拓展了新的大客戶,比如開始為美團提供解決方案。

在戰略上,金山云依然堅持聚焦高增長垂直領域和服務優質頭部客戶,這是它本季度實現一定增長的主要原因。比如在視頻領域,金山云是今年上海國際車展的Autohome獨家供應商,游戲領域,金山云與米哈游、西山居等在云游戲等層面開展了深入合作。

企業云同比增速高達152.8%,作為下一代增長點展現了一定增長勢頭。其合作對象繼續包括國內前十大銀行中的六家、中國移動等,并繼續在醫療大數據平臺等領域發力,醫療、金融和公共服務的“鐵三角”穩定支持增長。

目前,在金山云的客戶集中度上,即使前三大客戶中也沒有占比超過30%的,結構有所平衡。

不過,短期視角下,金山云上半年的整體增速明顯放緩。對比體量國內第一的阿里和金融與云業務混合披露的騰訊,阿里云二季度剔除Tik Tok影響的增速為40%,騰訊該季度增速為40.3%,三者增速相差無幾,但阿里云體量遠超金山云,其二季度營收高達160.51億元,近乎金山云的八倍,以AI為發力點的百度智能云也以71%的突破性增速追趕頭部玩家。

金山云的增長踩下剎車,既有去年疫情帶來的高增長基數的影響,金山云優勢的視頻、游戲等領域曾在疫情中大吃紅利;也有金山云的差異化領域市場規模的限制,阿里云、華為云的政企優勢巨大,百度云在AI云基礎上迅速侵蝕金山云的視頻云領地,騰訊云占據了社交、游戲、直播等大流量領域。

雖然整體增速放緩也是這種戰略的市場化表達之一,但金山云依然在朝著細分行業龍頭的位置沖刺,隨著現有資源的轉化效率越來越高,金山云能否加速走向自己的盈虧轉折點?

虧損繼續收窄,金山云等待盈利轉折點

金山云CFO何海建在財報電話會議上表示,期望非GAAP EBITDA利潤率將在今年年底接近盈虧平衡點。

根據財報,金山云本季度凈虧損2.2億元,去年同期凈虧損4.2億元,而今年一季度凈虧損3.8億元,同比和環比分別收窄47.5%和42.3%。至于這種趨勢是否能夠持續支撐金山云走向平衡,我們還需要著眼目前的整體支出情況。

首先是金山云的收入成本。云計算盈利的基本命題是規模,規模主要在IaaS層級的硬件支出與維護上花費大頭,如果金山云確實在IaaS競爭中承受到的壓力已經需要母公司“貼錢”減緩,那么盈利之路走向何方就還是一個問題。

二季度,金山云的收入成本為20.6億元,較去年同期的14.5億元同比增長41.3%,較上一季度的17億元環比增長21%,基本保持了與營收同樣穩定的增速。其中IDC(數據中心)成本達到12.6億元,占去61.1%。

云計算基礎設施的擴張不會停止,6月13日,金山云在天津的新數據中心建成,但第一階段四季度才能交付,第二階段明年才能交付。按照CEO王育林的表述,這將支持金山云“明年的公共云收入”。可以明確的是,所有數據中心的投入產出時間差將帶來明顯負擔。

硬件支出是所有云計算廠商的大問題,阿里云、騰訊云、谷歌云等等都在大舉加碼數據中心建設。作為云計算中不得不打的仗,考慮到最終的利用率、維護成本,金山云的收入成本壓力面臨進一步加大,也難怪金山軟件都要幫忙儲備現金。

不過,二季度金山云的費用支出呈現下行趨勢,主要由于去年同期支付了較多的股份補償費用。

本季度金山云的銷售和營銷費用從去年同期的11億元下降為9.6億元,管理費用從17億元下降為11億元,同時,研發費用依然保持在23億元的高位。

規模增加后研發費用率一般也相應增加,加上行業對技術儲備的要求,規模效應還是主要體現在資源復用、推動營收增長上,對所有支出的均攤效果還不明顯。

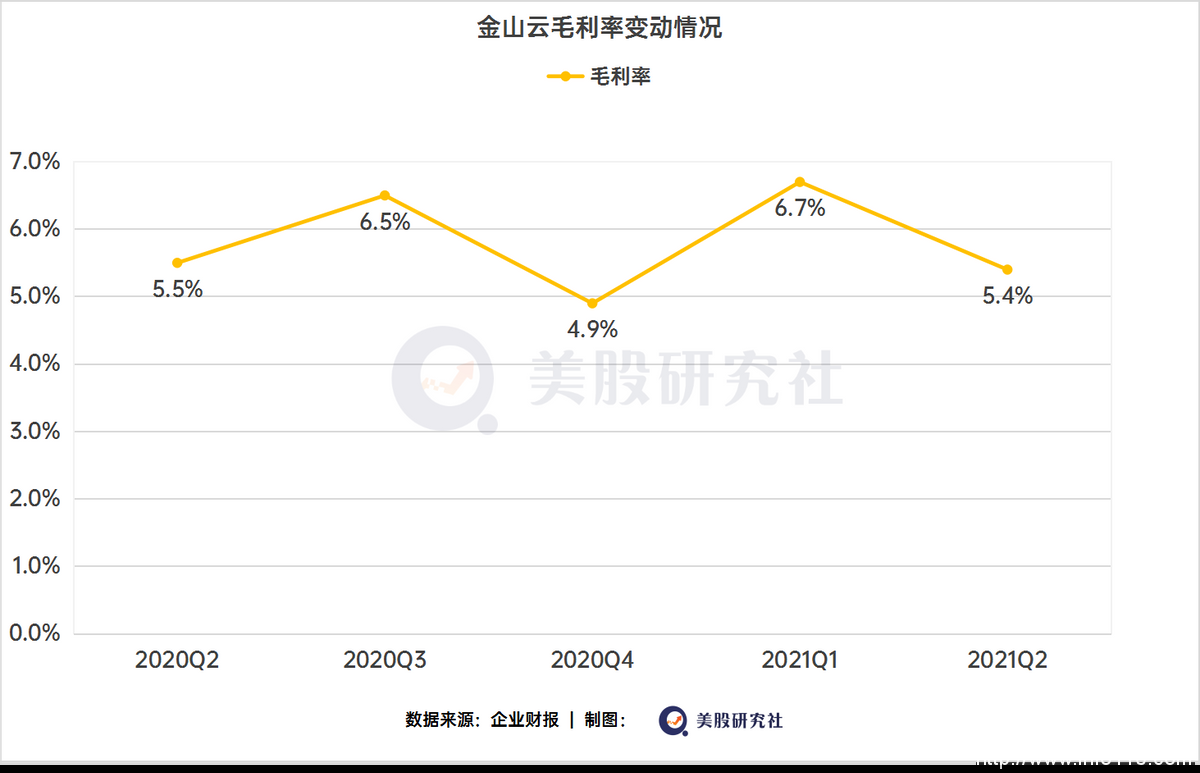

以盈利為目標,總體而言,二季度金山云毛利率為5.4%,而2020年同期為5.5%,毛利潤從0.8億元增長到1.18億元,因此,毛利率的優化也是未來方向。這就不得不提到8月2日金山云收購Camelot、以及電話會議宣布與字節跳動合作帶來的一系列未來整合動作,它將會對金山云的業務產生哪些調整?

收購Camelot,牽手字節,金山云劍指何方?

金山云在財報電話會議上宣布,和字節跳動火山引擎達成合作協議,具體措施是整合iOS產品,并與火山引擎的PaaS和SaaS一起為企業數字化提供服務,為潛在客戶提供一站式綜合解決方案。

另外,金山云還確認將與字節跳動一起開發業務——利用火山引擎向新客戶進行潛在營銷。

可以確定的是,這將擴大金山云的客戶群數量和影響力,并提供更多的實際應用案例,來自字節跳動的外部合作流量或許能對金山云的營收規模增長和業務結構優化起到一些作用。

但是,作為一項長期合作協議,CEO王育林表示這將不會在下半年就產生重大影響。并且,結合此前有消息傳出,字節跳動將以火山品牌獨立進軍云計算,未來雙方是否能保持穩定的關系還是個未知數,過了最初的磨合期,金山云能收益多少才會顯現。

另一個在電話會議中被反復提及的點是,8月2日,金山云宣布收購英國企業管理平臺Camelot(柯萊特)。

Camelot在中國擁有16個常駐站點,包括北京、武漢、南京、上海等。Camelot目前保持了兩位數的年增長率,更重要的是,它有94%的收入來自客戶的長期合作。截至7月31日,Camelot手握高達38億元的訂單。

這對金山云的影響有兩方面,一是有望提高全國項目的執行能力,豐富客戶資源,二是金山云的支出將有一部分增長。交易完成后Camelot將有較大可能推動金山云財務指標向好。

不過,金山云也提到,最終交易整合呈現在財報中至少要到明年第一季度。而如果考慮這個過程中線下業務的整合、客戶關系的進一步處理,金山云剛剛下降的銷售等費用或許會因此反彈,具體Camelot為金山云帶來什么程度的增益,取決于金山云的整合效率。

綜合來看,與字節和Camelot的交易帶來最主要的利好主要集中在兩點,一是在繼續擴張規模的基礎上,提高運營效率和資產利用率,攤薄成本盡早走向盈虧平衡;二是探索云服務的更多可能性,為企業云下一代增長點獲取更多用武之地。

這符合金山云的路線,但在市場競爭進一步激烈的背景下,金山云是否能有機會讓所有要素協同發揮出最大增量作用,還需要審視一番。

結語

金山云在自己的身份定位上,非常強調與阿里云、騰訊云、百度云等的獨立性區別,CEO王育林的二季度財報致辭中,金山云是“中國最大的獨立云服務提供商”。在他的陳述中,多云趨勢下,中立性是一個明顯的優勢。

要和BAT掰手腕,但又無法從小米、金山系這些“親朋好友”獲得除了部分訂單外更多的幫助,云計算這條漫漫長征,金山云還需要自己砥礪前行。

頭部玩家阿里云已率先盈利,騰訊云體量龐大,百度云保持極高增速,金山云既要面對長期的收入成本增長,又要想方設法提高自己的盈利能力,這場如履薄冰的戰事,它要做的還有很多。

文|美股研究社(ID:meigushe)

申請創業報道,分享創業好點子。點擊此處,共同探討創業新機遇!