背景

近年來自動駕駛技術大紅大紫,從Google無人駕駛汽車到Tesla Model-S量產,無人駕駛技術慢慢從概念走向了現實。 如今,“自動駕駛”的概念則被支付寶創新性地應用到了風控領域,通過AI技術顛覆傳統風控的運營模式,實現風控領域的“無人駕駛”技術。

隨著人工智能的熱潮推進,支付寶風控引擎也從CTU時代直接進入AlphaRisk時代,開啟了人工智能驅動的支付風控的新紀元。其中,最大的改變就是AI算法的全面應用,以及引擎功能模塊的升級。AutoPilot作為AlphaRisk四大核心模塊之一,目標是實現用戶核身方式的精準推送。

有別于經典的基于專家經驗的風控策略,以及單一模式的核身推薦,AutoPilot通過半監督算法和進化算法實現了用戶個性化的風險控制策略,不同用戶的核身認證方式因場景、時間和地點的不同而不同,同時大大提升了風險控制的精確性、實現風控運營自動化能力。

不僅如此,在2017年天貓雙十一,AutoPilot首次面對大促交易峰值的考驗,實現了完全無人風控策略調整,風控引擎自動根據交易流量和風險變化動態調整風險控制強度。

下面,我們從技術的角度出發,給大家揭秘AutoPilot的方案思想。

AutoPilot的核心思想

1) 用戶分群

用戶分群是通過決策樹算法+德爾斐法相結合而得,綜合考慮了分群的穩定性、業務含義和風險概率,既從大數據角度出發科學分群,又包含了特定的業務含義。

2) 多目標優化

風險決策策略推薦需要解決的問題是求滿足多業務目標(打擾率、覆蓋率、失敗率和限權率)的最優解。這是一個典型多目標優化問題:

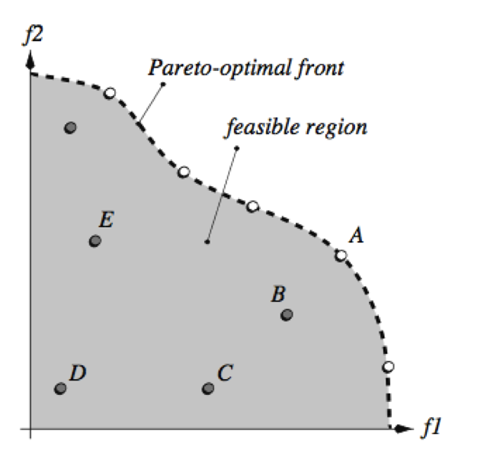

而現實世界的多目標優化問題存在兩個困難:相互制衡或沖突的目標和復雜的解空間。因此多目標問題不存在單一最優解,而是存在一組帕累托最優前沿(Pareto-optimal),在缺乏主觀偏好函數下無法進行解之間的權衡,使得解空間可能非常復雜和龐大,所以高效率而精確的求解極為困難。

所以樸素的思想是:先推導出一組帕累托最優前沿,然后選擇一個最優解,可以有下面三種具體實現方法:

i.先決策后搜索,根據人為偏好,將多目標融合轉化為單目標,此方法需要對業務有深入的理解;

ii.先搜索后決策,先搜索出一組最優解,再根據偏好選擇其中一個解,此方法需要較長的計算時間;

iii.同時搜索和決策,每一步的搜索結果輸出給人工進行交互;

自然而然,進化算法成為最好的選擇之一。

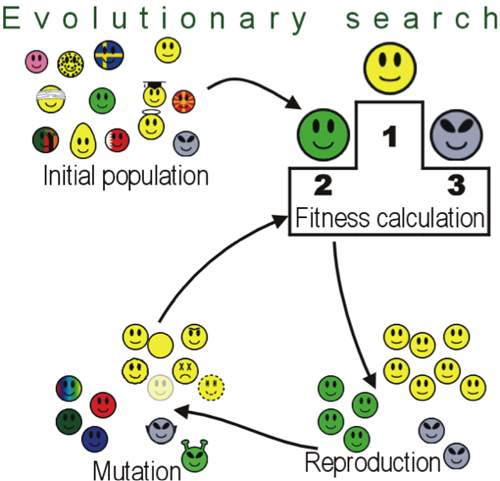

進化算法的概念如下:

·維持一組候選解集合(population)

·評價種群中個體的適應度(fitness)

·進行選擇操作(selection),高質量的個體保留進入操作池

·進行雜交和變異(crossover/mutation)操作,產生下一代種群

進化算法的目標為盡可能的靠近帕累托前沿,而且解的分布盡可能的廣泛,使種群有較好的差異性。

最終的算法我們采用了基于RWGA的改進: Random Weight Based + niche method。具體算法步驟如下:

step1: 生成初始隨機種群E;

step2: 對種群中每個個體賦予一個適應度:對每個個體,基于隨機權重w,匯總多目標函數為一個原始的適應度值;同時根據個體周圍的生態擁擠程度,對適應度進行懲罰調整;

step3: 基于適應度計算選擇概率;

step4: 基于選擇概率選擇雜交父母,雜交后進行變異操作,得到集合Q;

step5: 合并E和Q,選擇適應度靠前的子集進入下一代;

step6: 若不滿足停止條件,則step2;

AutoPilot的應用結果

AutoPilot實現了風險覆蓋和用戶打擾的最佳平衡,在保障風險資損低水位的基礎上,實現了管控方案從千人一面向千人千面的轉換。當交易被識別存在風險時,AutoPilot可自動推薦最適合這個會員,且最安全的管控方案,實現用戶核身體驗的最優化。以O2O線下支付場景為例,該場景最常見的風險為的用戶手機丟失(即用戶手機丟失后,被非本人使用),AutoPilot通過AI算法匹配,優先推薦人臉等生物核身手段,而非傳統或靜態核身方式,以有效保障賬戶資金安全。

同時,AutoPilot實現了風險防控策略的自助運營,極大減少人工干預。2017年天貓雙十一大促,AutoPilot首次落地應用,根據交易流量和風險變化動態自動調整模型和策略的管控力度,實現了無人調配策略的可能,并經受住了大促時期黑產的攻擊。

結語

總而言之, AlphaRisk的核心內容是人類直覺AI(analyst intuition)和機器智能AI(Artificial intelligence)相結合,打造具有機器智能的風控系統。而AutoPilot作為AlphaRisk的核心功能,最大用的意義在于“科學決策”和“無人駕駛”。

2017年初,支付寶開始建設AlphaRisk風控大腦,愿景是探索風控領域的無人駕駛技術。 AlphaRisk項目1期上線后,支付寶的資損率從原先十萬分之1下降至 百萬分之0.5以內 ,讓欺詐損失率低于任何銀行卡服務。目前,支付寶的資損率僅為國外先進第三方支付公司資損率的1/200,處于行業的絕對領先水平。而這一切,都是為了支付寶的用戶能夠用戶更極致的安全和更完美的體驗。

特別提醒:本網信息來自于互聯網,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。