2016年,互聯網金融至關重要的一年。

這一年,行業冰火兩重天,生死兩部曲。

一邊是,網貸行業面臨監管收緊,大浪淘沙;一邊是,互聯網保險、消費金融、供應鏈金融等新金融崛起,區塊鏈、人工智能、大數據等新科技開始慢慢落地。

一本財經將對互金行業的各個細分領域,進行全年盤點——分析模式,解析現狀,尋找突圍,預測風口。

以下是第四篇,2016年,不良資產的爆發前夜。

在互聯網金融領域,大概明年最值得期待的,就是不良資產處置行業。

這實在是一個特殊的領域:經濟越下行,它越興旺。

這幾年,銀行壞賬年年攀升,網貸行業大洗牌,現金貸崛起,大量壞賬出現,“不良資產”處置行業,即將進入黃金時代。

一支新生的互聯網大軍,殺入不良資產處置行業,并試圖重新耕耘傳統金融機構把持的土地。

然而,一年的耕耘,殺出重圍的好玩家寥寥,原因是,不良資產門檻極高,諸多模式尚未摸索。

01 資本版圖

中國經濟進入下行周期,這幾乎是所有人的共識。

“經濟有波峰波谷,那么,不良資產就會呈現逆周期的規律”,漣漪資本合伙人夏翌稱,不良資產的黃金時代即將到來。

市場早就信號不斷。

7月,銀監會國有重點金融機構監事會主席于學軍,在一次論壇上第一次透露了一個數據:截止今年5月,中國銀行業不良率突破2%。

而在網貸行業,據多位業內人士透露的“行業機密”,壞賬率高達12%。

零壹研究院報告顯示,2015年國內不良資產整體規模可達3.5-5萬億元。隨著經濟形勢下行,這個數字,還會以每年10%的速度上升。

雖是經濟下行結下的苦果,但是這顆苦果,卻形成了萬億級別市場。

2016年,資本開始往不良資產領域涌入。

十大VC

知名平臺

目前,不良資產平臺剛露尖尖角,融資事件和融資金額,還不能與互聯網金融行業其他領域相提并論。

但是,這個行業蘊含的能量和機會巨大。

02 模式分析

1、傳統模式:信息不對稱

傳統不良資產的處置,長期把持在持有牌照的金融機構中。

主要是,四大資產管理公司:長城、信達、華融和東方,再加上18家地方資產管理公司。

一般來說,銀行的不良資產,都會交給這些牌照大軍處置。

這些資產管理公司,簡稱AMC,低價購買不良資產包,再通過公開拍賣、協議轉讓、招標轉讓、競價轉讓、打包處置等方式,將包流轉到二三級市場。

這種固有的銷售模式,存在一些弊端。

九信資產總經理白斌,在接受一本財經專訪時表示:“不良資產處置行業的痛點,是信息不對稱。”

各個處置機構之間,信息不流通,形成一個個“信息孤島”。

不良資產處置生意,就像一場“賭石”游戲。有時候可一本萬利,有時候卻血本無歸。

處置機構很難判斷,哪些不良資產包,值得購買,是塊璞玉;哪些可能被忽悠,就是一塊石頭。

不良資產還有很強的“屬地化特征”,地域壁壘很高。

比如,一個催收團隊,在廣州人脈廣泛,對老賴們的社會關系、債務關系了如指掌,催債效果強悍。

但這個團隊到了北京,沒了資源,就完全展不開拳腳。

正是這條傳統產業鏈弊端太多,給了互聯網平臺進入行業的機會和契機。

2、淘寶拍賣類:淪為渠道

馬云爸爸真不是省油的燈。

2014年,馬云就盯上了不良資產這塊蛋糕,并在年底淘寶上線了不良資產的競價平臺。

目前,淘寶已對接民生銀行、光大銀行、信達、華融等知名銀行、資管公司,拍賣標的囊括車輛、房產、地林礦等,價格跨度極大,從幾萬二手車到上億商業地產。

雖然標的類型豐富,圍觀者眾多,但下手者寥寥。

據《證券日報》報道,一家股份制銀行將8個房產標的掛著了淘寶上,吸引了5萬人次瀏覽頁面,結果還是全部流拍,瞬間陷入迷之尷尬。

這意味著,對于大的標的,大家還是習慣選擇線下交易。

實際上,淘寶拍賣只是一個線上公開的交易所,沒有深入資產處置核心環節——淪為渠道,這個想象力還是有限。

可見,馬云爸爸要想優雅地吃下這塊蛋糕,還需要再動動心思。

3、平臺模式:撮合交易

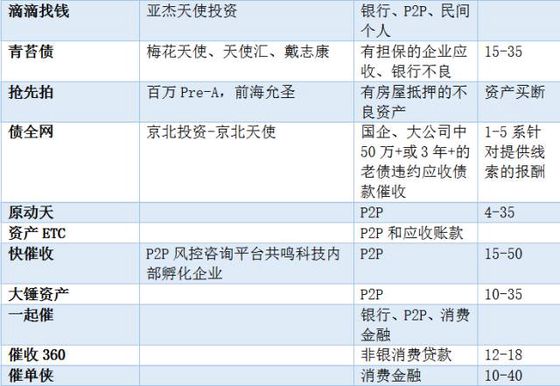

目前,市面上已有20多家互聯網不良資產處置平臺,其中,最常見的是平臺撮合模式。

這類玩家,就是搭建一個互聯網平臺,將不良資產打包出售。購買者,就是各地負責催收的律師事務所、專業催收公司。

以銷售的產品不同,主要為兩類平臺:

一類是以小額分散的互聯網金融的壞賬為主,如原動天;

另一類更為傳統,直接對接銀行、AMC的資產,資產大、金額高,如九信資產。

平臺模式,無非是解決兩個問題,資產端和資金端。

在資產端,一般是兩種方式,一種是和催收團隊合作,“共同購買不良資產包,利益捆綁”;一種是自建催收團隊,并以此為示范標本,再招收外部的催收團隊合作。

其次,資金端也是平臺發力的重點。

“這個行業,一定程度上是‘現金為王’”,九信資產總經理白斌認為,“考驗的是投資機構持續的、低成本融資能力。”

兩端的問題,都極為考驗平臺的能力。

4、2C理財模式:風險大,備受質疑

由上面的平臺撮合模式,在資金端上,又衍生了針對C端用戶的理財模式。

這類模式,就是將不良資產打包成高收益的理財產品,出售給普通用戶,并承諾高額的利息,以分金社為例,給用戶許諾的年化收益甚至能高達70%。

對于不良資產平臺而言,這確實解決了資金端問題。

但白斌認為,C端用戶不適合成為不良資產的消化者,有信息不對稱,法律風險問題。

對于傳統的不良資產出資的老玩家,購買資產包尚且是一場“賭石游戲”,更何況是尚在打磨階段的互聯網平臺?

而分金社的經歷也驗證了這一觀點:前期以高年化利率打出名聲,但近期已暴雷,出現資金鏈斷裂、對付困難等問題。

5、數據服務模式:數據太少,還需沉淀

大部分不良資產的產生,就是因為借款人“人間蒸發”,因此,找到這個人,就成了催收成功的關鍵。

目前,平臺搭建者的共識是,互聯網在不良資產的最大想象力,就是“信息修復”。

一些玩家,開始搭建數據庫,試圖建立一個全國范圍、多行業的數據庫,形成信息修復系統。

一些平臺玩家,也試圖從處理的資產包中,不斷沉淀數據。

搭建數據庫,成了所以互聯網玩家的共識。

搜賴網賀國旺認為,不良資產處置的過程,就是一場戰役,而這個數據庫,就是情報局。

目前,數據服務類平臺面臨兩個問題,其一是數據還在積累階段,數據源不足,直接影響服務能力;其二是盈利方式還在摸索中。

03 行業現狀

1、政策加持

在經濟增速總體放緩、銀行業不良率持續攀升的趨勢下,不良資產行業成為緩解經濟下行壓力的重要手段之一。

而政策確實也在不停為行業升溫加碼。

今年9月,國務院下發關于降低企業杠桿率以及市場化債轉股指導意見;

近日,銀監會下發了《關于適當調整地方資產管理公司有關政策的函》,放開對地方AMC設立條件、數量的限制,不良資產行業受到政策支持。

也就意味著,政策不斷下放了門檻,讓更多的玩家入局。

目前,傳統四大資產管理公司長城、信達、華融、東方,和地方資產管理公司,形成中堅力量,他們有牌照、有資源,有經驗。

而互聯網不良資產處置平臺,有技術,有模式創新,正在試圖改造傳統產業鏈。

兩者的交融和催化,正在形成新的行業格局。

2、互聯網+不良資產的模式還未走通

年初,互聯網+不良資產被認為是行業風口,也出現多筆融資消息,此后,包之網的CEO離職、分金社暴雷等新聞曝出,行業的爆發遲遲未來,反而暫歸沉寂。

“不良市場的潛力,確實很大”,漣漪投資夏翌稱,金礦雖大,但還沒有看到哪個開采者技術精湛,稱霸一方。

平臺模式,尚在摸索之中,互聯網的方式,真的能提高不良資產的處置效率嗎?這個問題,大家還沒有給出一個完美的答案。

因此,投資人對于不良資產盡管看好,但多為觀望,等待黑馬團隊殺出。

3、暴力催收,行業丑聞不斷

“在不良資產處置環節中,最核心、最關鍵的還在線下,”白斌表示,互聯網只是技術和工具,最終武術優劣,還得江湖上一較高下。

然而催收江湖,深不見底。

借貸寶深陷“裸條門”,借貸的女孩還不上錢,就被威脅公開裸照;校園貸被大量曝光暴力催收,也出現學生借款還不上錢而跳樓的負面新聞……

一本財經在《催收江湖》中,已深入這條產業鏈:前端,黑客收集欠債人的數據,只需400元,就能實時定位;

中端,電催員先通過電話、短信“溫柔”告知后,就使用“呼死你”等軟件,打到欠款人手機癱瘓,甚至給欠款人所有的親朋好友打電話;

而后端,“帶著大金鏈子,滿身紋身”的人,潑油漆、把欠款人拉進面包車“囚禁”,甚至組建了艾滋病催債隊,進行“高壓心理戰”。

這個逆勢繁榮的催收行業,已呈現極端扭曲、可憎的一面。

一直呼喚的“文明催收”、“綠色催收”,在高額的返傭面前,變得細若蚊蠅。

4、催收難以標準化

不止一個玩家,試圖將催收流程標準化——只有標準化后,才能不斷復制,形成規模效應。

可惜,前行中發現困難重重。

業內人士曾表示,目前真正專業的催收人員,不過千人,分散全國各地。培育一支催收特種兵,非常不易。

催收這個行業,倒是和銷售行業有些相似,很多話術,都需要隨機應變,揣摩人心。

一家公司的金牌催收員業績驚人,最后公司調研發現,他的“套路”就是,先和欠款人成為朋友,并通過幫朋友解決困難的方式,想辦法幫他們籌錢還款。

這么復雜的揣摩人性,斗智斗勇的過程,如何標準化?

而催收甚至比銷售還難——銷售是花錢后,能買回來一個商品,而催收是白白把錢掏出去。

無法標準化,那么優質的催收員就成了稀缺資源,各大催收團隊,曾上演搶人大戰,開出對手公司雙倍甚至3倍工資的工資挖人。

這對于行業來說,并非一個良性循環。

04 2017年預測

1、行業爆發

“一些模式跑完了一個周期,某種程度上得到一些驗證,”松禾遠望資本合作人田鴻飛稱。

另一方面,銀行、現金貸、互聯網金融的壞賬規模還在增加,所以不良資產的源頭,水源不絕。

明年,政策對這個領域還會繼續扶持。

模式開始走通,資產端源源不斷,而大量團隊開始涌入,資本也在蓄勢待發,明年這里將成為確鑿的風口。

2、催收成為現金貸的核心競爭力

無論是傳統金融,還是互聯網金融,都有不良資產處置需求,在經濟下行的環境下,這種需求愈加強烈。

田鴻飛認為,一個不可忽視的現狀是,在2106年,現金貸的全面爆發,出現了壞賬率高、一個人在多個平臺貸款的現象,“這就出現一個有意思的連鎖反應,誰家的催收能力強,誰可以摧回欠款,平臺就能生存下去”。

“明年,催收能力將成為各個現金貸平臺的核心競爭力,”田鴻飛稱。

3、形成閉環的平臺,有望突圍

目前市面上部分互聯網不良資產處置平臺,是由大的互金公司內部孵化、或拆分出來,比如快催收、資產雷達,這類平臺業務流程也比較類似:

第一步,從上游公司、或其他公司對接催收任務,自建團隊電催,一般是在3個月的黃金催收期內完成;

而電催解決不了的,需要拜訪的業務,再進行第二步,提供到網站、APP上,由各地的信貸員、催收公司搶單。

“這就形成了一個完整的閉環”,田鴻飛表示,這種閉環平臺,漸漸形成,有望殺出行業黑馬。

4、風險定價、資源優化配置、技術,3個方向值得期待

不良資產領域,三個方向可能是好的突圍方向。

第一,進行不良資產的風險定價。

不良資產水很深,有時候,能利潤翻十倍,有時候,虧得血本無歸。

對于玩家來說,就是一場賭石游戲。

因此,如果能對每個不良資產進行風險定價,將徹底改變行業業態。

第二,拆包資產,資源配置。

很多不良資產包都是“肉和骨頭”混搭著賣,良莠不齊。

一些互聯網平臺,正在嘗試用最新式的“催收模型”對資產包進行拆分,再分派給合適的催收隊,進行資源的深度優化配置。

第三,就是一些提高催收銷量的技術和工具。

比如,信息修復,催收員管理應用等工具型平臺。

這片萬億級別的藍海,正在靜靜等待開墾者。

特別提醒:本網內容轉載自其他媒體,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。