2020年11月20日,在第三屆長三角文博會“科技文化共生 產業經濟共融,長三角文化產業一體化高質量發展”專題論壇上,上海文化研究中心和騰訊研究院共同發布了《2020年長三角數字文化消費研究報告》。

2020年,新冠疫情沖擊全球經濟。受此影響,我國經濟結構調整和消費轉型進一步加快。在工業化、城市化疊加信息化、數字化、智能化深度發展背景下,文化消費領域,基于文化新業態的新型文化消費,即數字文化消費數量增長和規模呈不斷擴大趨勢,對引領我國文化創意產業發展提質增效、促進消費升級,加快形成我國經濟“雙循環”新格局,將產生積極而深遠的影響。

長三角地區是我國三大經濟區域之一。在“長三角區域一體化發展”國家戰略引領下,申蘇浙晥三省一市正在加快推進區域經濟一體化進程,力爭在經濟結構優化調整和高質量發展中走在全國前列。長三角地區數字文化消費的快速增長,也同樣展現了這一地區文化創意產業追求高質量發展的新趨勢。

該報告作為國內首份整合長三角消費端和企業端數據,分析、觀察、描述和提煉長三角數字文化消費發展現狀和思考,為預測和判斷我國數字文化消費整體面貌和發展趨勢提供參考。

以下為報告的17個核心觀察發現。

從數字中國指數洞察長三角數字文化消費

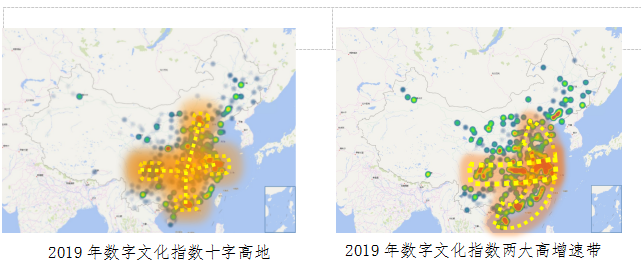

1、“雙領先”:長三角位于“十字高地”和“兩大增速帶”

《數字中國指數報告(2020)》顯示,2019年長三角與珠三角、京津冀、成渝、長江中游城市群一起,正在構建我國數字文化消費發展高地,空間上形成橫跨南北、貫穿東中西的“大十字”型。長三角數字文化指數總量占全國總體的17.2%,數字文化指數均值是全國的2.23倍。從增速來看,長三角所在的東部沿海與長江經濟帶共同構成我國數字文化指數的兩大高速增長帶,增長動能由東部發達地區向內陸地區逐步傳導。

與全國城市群對比,長三角數字文化消費呈現“既快又穩”發展態勢。在全國11大城市群中,長三角數字文化指數總量排名第1,綜合均值排名第3,位于珠三角和京津翼之后;數字文化指數增速排名位居第1,顯著高于其它城市群,彰顯區域發展潛力。

2019 年11大城市群數字文化指數均值及增速

2、“一超三強”:中心城市引領長三角數字文化消費

由超級城市上海領銜,杭州、南京、蘇州緊隨其后,共同構成長三角數字文化消費的區域四大中心,四大中心數字文化指數總和占長三角比例約50%,頭部效應明顯。

2019年長三角數字文化指數分布

3、“一體化發展”:數字發達城市引領,數字后線城市加速,整體均衡度較高

從城市數字化分層來看,長三角數字后線城市數量占比較低,數字一線至三線城市的數字文化指數總和占比超過70%,是長三角數字文化消費發展的主引擎。其中,頭部城市上海、蘇州、杭州和南京在各細分領域處于引領態勢,先發和均衡發展優勢明顯。

長三角分線城市的數字文化指數增速全面領跑全國,尤其是長三角數字五線城市呈現發展加速度,增速基本與區域內的數字三線和四線城市持平。在長三角城市數字文化指數增速TOP10城市中,數字五線城市占據6席。

2019年長三角數字文化指數增速分布

從珠三角、京津冀、長三角三大城市群的數字文化消費均衡性來看,長三角內各城市數字文化指數的中位數和均值差值低于另外兩大城市群,且分線城市離散程度也較低,一體化態勢明顯。

解密長三角數字文化消費密碼

基于上海市數據交易中心對2020年8月長三角41個城市用戶在四類數字文化應用【網絡游戲、網絡視頻(長視頻/短視頻/直播)、數字音樂(音頻)、數字閱讀】中用戶消費行為數據,予以統計、梳理及分析,展現長三角數字文化消費細分領域的以下特點。

4、長三角網絡游戲表現亮眼,用戶數量多且粘性強

長三角地區網絡游戲表現亮眼:第一,使用用戶數量最多,并集中于30至34歲年齡段用戶群體;第二,用戶粘性領跑四類應用,月人均時長高達6.43小時;第三,持續關注時間最長,網絡游戲在月人均使用時長中占得榜首。

5、長三角網絡視頻用戶年輕活躍,多屏互動客廳經濟回歸

長三角地區網絡視頻用戶活躍度高,首先體現在打開次數上,網絡視頻在四類應用中的月人均打開次數最多,高達5.94次;其次體現在用戶高粘性上,月人均使用時長高達5.67小時,僅次于網絡游戲。網絡視頻用戶群體集中于18至24歲年齡段,有明顯的年輕化特征。而且長三角地區較早地在“大屏生態”“智慧客廳”等方面進行布局,加快了“客廳經濟”全場景化發展。

6、長三角數字音樂有待挖潛,老年用戶群體更青睞

長三角地區數字音樂的使用用戶數量、月人均打開次數及月人均使用時長低于網絡游戲及網絡視頻APP,尤其是使用時長差距較大,數字音樂月人均使用時長為1.09小時,且內容消費活躍度和粘性有待提升。

從用戶群體分布來看,不同于游戲和視頻用戶主要集中在中青年群體,數字音樂的使用群體占比最大的年齡區間為“50歲+”,老年人通過數字音樂應用進行合唱、分享和互動,線上音樂社交成為“銀發一族”潮流。

7、長三角數字閱讀用戶有待普及,集中于年輕用戶和碎片化使用

長三角地區數字閱讀用戶普及度有待進一步提升,使用用戶數量在四類應用中最少;同時用戶粘性較低,月人均使用時長僅為1.02小時。但使用頻次較高,月人均打開次數超過網絡游戲,僅次于網絡視頻APP,呈現利用零碎時間進行碎片化閱讀的特征。

從用戶群體來看,數字閱讀消費群體呈現年輕化的特征,用戶群體集中于25至29歲和18至24歲的青年群體。

8、長三角觀影需求全國領跑,推動區域電影消費升級

根據2019年全國電影綜合票房數據,長三角地區貢獻的票房超過全國總票房1/4,領跑全國11大城市群。高企的票房反映長三角消費者強烈的觀影需求;而這強烈需求有力地助推長三角電影消費升級,并呼喚更加細分化的電影發行。

9、長三角形成電競產業生態圈,引領國內電競產業發展

據《2019中國電競城市發展指數》顯示,長三角地區以“電競超一線城市”上海,和“電競一線城市”蘇州、杭州為代表,打造長三角電競產業發展生態圈。電競產業的引領發展,離不開政策紅利的扶持。例如上海而言,根據騰訊研究院分析顯示,從政策的產業分布來看,上海市對電競產業與影視產業十分重視。特別是電子競技,除上海市出臺“促進電子競技產業健康發展20條意見”,浦東、靜安、楊浦等各區均發布電競產業扶持政策,共同推動“全球電競之都”建設。

10、逆向O2O,重新定義后疫情時代消費文化

疫情期間,大眾對于線下文化娛樂服務的需求線上化,倒逼線下供給側轉型,推動逆向O2O發展,引發“云上文化”熱議。這類活動原本具有很強的現場體驗屬性,“云+”模式不僅在現階段改變了這類活動的屬性,也將憑借其便利開放的特點重新定義后疫情時代的消費文化。“云+”模式為文化消費者省去了出行、排隊、擁擠等麻煩,讓文化消費“觸手可及”;隨著VR技術的深入發展,“云+”模式還能夠為消費者提供博物館、美術館、演劇院等線下場景的“替代體驗”,延續當前的“宅經濟”狀態。

11、線上線下IP聯動,助力“限時快閃店”實體消費創新

近年來,上海中高端商場頻頻引入以文化類IP為主題的限時快閃店,消費者從中收獲“創意+體驗”的視覺盛宴。網絡視頻、網絡游戲可以借助限時快閃店打破互聯網壁壘,開啟一種全新的數字文化消費趨勢。其令人欣喜之處不僅在于線上線下的高效聯動,還有對數字文化類APP的橫向帶動(如直播電競和手游的講解等)及對內容IP再次變現的深度挖掘(如周邊紀念品的銷售等),這些舉措極大地豐富快閃場景的消費業態。

洞察長三角網絡文娛產業概貌

12、“龍頭帶動”:長三角龍頭上市企業帶動整體強勁實力

長三角網絡文娛產業總體實力強勁,是長三角地區文化產業高質量發展的重要支柱產業。根據長三角上市公司數據分析,2019年,長三角網絡文娛產業上市公司數量總計85家,總資產達5159億元,營業總收入突破1723億元,人均營業收入突破100萬元。

長三角網絡文娛產業上市公司龍頭帶動效應明顯,但同時存在兩極分化現象。受網絡文娛產業上市公司營業總收入均值與中位數之差高達18.4億元,可見長三角網絡文娛產業龍頭企業的帶動效應突出,然而也反映出產業發展過程中存在較為明顯的不均衡極化特征。

13、“中心引領”:長三角網絡文娛產業呈現中心化分布

按照公司營業地址統計發現,在長三角41個城市中,擁有網絡文娛產業上市公司的城市數量為14個,占比達1/3,其中滬浙占據七成以上。上海網絡文娛產業上市公司數量獨占鰲頭。浙江城市以杭州為中心,呈現“一核多點”格局。江蘇以南京和蘇州為中心呈現“雙核驅動”結構。安徽合肥顯現“中心極化”特征。就城市網絡文娛產業的龍頭企業實力而言,上海量多質平、安徽城市量少質精、浙江有量無利、江蘇亟待培育。

長三角城市網絡文娛產業公司數量狀況

14、“產業集聚”:游戲、影視和文化信息產業形成較強集聚效應,三省一市網絡文娛產業優勢已成型

從數量分布看,長三角網絡文娛產業85家上市公司主要分布在網絡游戲、影視、文化信息、數字閱讀、網絡動漫及網絡視頻等行業,構成長三角網絡文娛產業主要的內容生產部門。其中,網絡游戲、影視與文化信息是長三角網絡文娛產業主要行業門類,形成較強集聚效應。從行業創收水平來看,文化信息、網絡游戲和數字閱讀行業位列前茅。

長三角網絡文娛產業行業結構狀況

三省一市網絡文娛產業的行業類型占比各有側重。例如上海的網絡視頻、網絡游戲、數字閱讀和文化信息行業在長三角細分領域上市公司數量占比第一。長三角地區近六成網絡游戲上市公司集聚在上海。例如成立于2007年的騰訊互動娛樂北極光工作室群作為騰訊在上海的重要業務板塊在IP開發、工作研發、自主運營等方面積淀經驗、取得獨特優勢。以數字閱讀為核心業務,位于上海的閱文集團引領行業,正在打造“新文創”戰略下以IP為核心的全產業鏈模式。網絡視頻行業的嗶哩嗶哩則通過PUGV持續輸出,打造內容生態系統,正在成為網絡流行文化的風向標。

浙江的影視行業較為突出,網絡動漫、文化信息、數字閱讀與網絡游戲行業占比均衡。江蘇網絡動漫行業在長三角區域中具有集聚優勢。安徽網絡文娛行業類型不多,有待于進一步沿產業鏈拓展,進而增強區域集群競爭優勢。

長三角三省一市網絡文娛產業細分行業結構

15、“上云轉型”:長三角文化相關行業數字化轉型加速

長三角文化相關行業正加速以“上云”為主要特征的數字化轉型,這一轉型過程可以透過數字中國指數中四個典型行業:廣電、旅游、文創、游戲的“用云量”規模及變化體現。

2019年,長三角文化及相關行業中廣電、旅游、文創、游戲用云量占長三角用云總量比重為12.03%,用云量較去年同期上升74.05%,較全國平均增速高出12%,呈現較高發展潛力。

長三角文化相關行業中,四大代表性領域用云量各有特點。文創和游戲行業的用云量指數較高,文創及游戲行業線上化程度高,純數字內容占比高,實現了云技術應用的先行發展;而廣電、文旅則體現出較高的用云量增長特點。廣電、文旅行業更依賴傳統線下渠道,體驗場景更多元化,文旅行業的線上化、數字化轉型趨勢明顯,廣電領域各類媒體走向深度融合。

文化新消費,經濟新動能,區域新發展

16、數字文化助力城市發展的7大創新路徑

數字經濟時代,對于城市發展數字文化消費活力,如何挖掘經濟新動能、促進區域經濟新發展,成為重要的現實命題。

從消費端而言,發展區域數字文化消費,能夠擴大地方文化消費活力、助力地方文化經濟發展,促進本地文化傳統文化活化,打造城市文化名片。

從產業端而言,數字文化產業成為部分地區下一輪城市經濟發展的重點,甚至支柱產業。數字文化產業在轉方式、調結構、擴內需、促消費、增就業等方面具有重要作用,有利于推進供給側結構性改革,形成新供給、新動力。

17、進一步釋放長三角數字文化消費活力的思考和建議

當前,長三角數字文化消費正在加快發展態勢。把握數字文化消費發展的新趨勢新特點,順勢而為,通過強化新基建、完善政策激勵、改進市場監管和營商環境、加強區域協調、優化產業布局等綜合措施,可以進一步釋放長三角數字文化消費活力,為促進區域經濟創新轉型和高質量發展做出更大貢獻。

特別提醒:本網內容轉載自其他媒體,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。