近些年來,隨著科創板和注冊制的誕生,促使越來越多高科技企業和制造業企業登錄 A 股資本市場,尤其是以智能手機驅動的半導體和手機產業鏈企業,更是成為資本市場的新貴。

近來,據集微咨詢(JW insights)統計 2021 年第三季度手機/半導體提交 IPO 情況得知(根據最近 IPO 招股書統計),在該季度,合計超 50 家企業提交 IPO 招股書,其中募資金額最大的當屬兩大運營商中國電信和中國移動,兩者募資金額超過了 2000 億元。

集微咨詢(JW insights)數據顯示:

- 從 Q3 季度 IPO 企業的行業屬性來看,手機產業遠多于半導體產業;與此同時,手機/半導體企業主要選擇創業板,“區域化”選擇或將成為未來趨勢;

- 從 IPO 企業的產業鏈環節來看,材料和設備企業居多,且毛利率整體偏低;

- 募資金額方面,兩極化趨勢依然很嚴重;

- 由于智能手機終端出貨量的集中,供應鏈層層集中程度也在不斷提高。

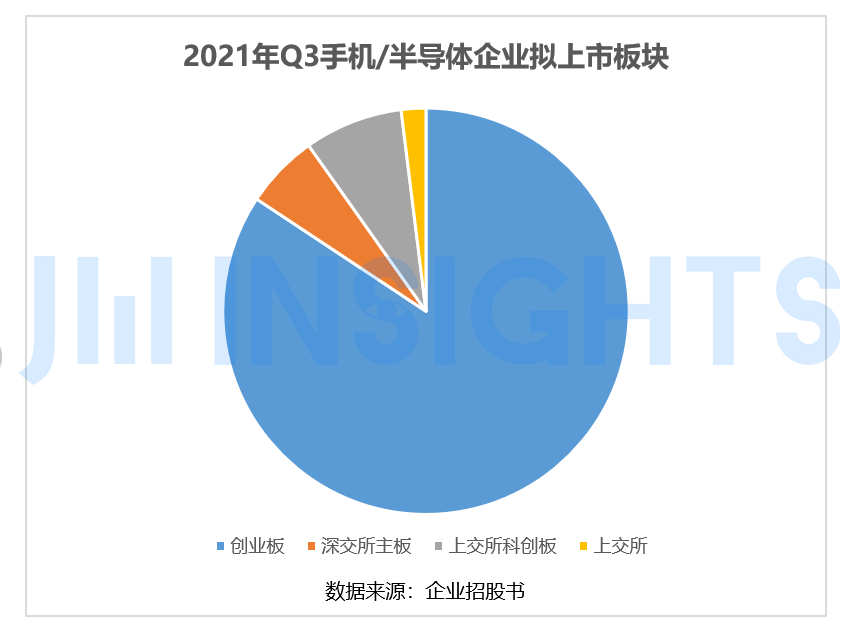

50 家手機/半導體企業擬上市,84% 企業選擇創業板

從第三季度上述 50 余家企業擬上市板塊來看,大部分企業都選擇了創業板上市,數量高達 43 家;科創板與深交所主板企業數量分別為 4 家、3 家。由此可見,Q3 手機/半導體產業企業選擇創業板占主導。

據集微咨詢(JW insights)統計,選擇創業板上市的企業主要為手機產業上游材料和設備企業,這也是廣東深圳、東莞一帶的優勢;與此同時,廣東地區的部分半導體企業也同樣選擇了創業板而非科創板,如音頻芯片企業珠海市杰理科技股份有限公司、存儲芯片企業深圳市江波龍電子股份有限公司。

選擇科創板的企業主要為半導體企業,如 EDA 軟件企業上海國微思爾芯技術股份有限公司、射頻芯片企業南京國博電子股份有限公司、功率芯片企業安徽安芯電子科技股份有限公司等。

募資金額 466 億元,平均每家募資額超 9 億元

從募資金額來看,除了中國電信和中國移動分別募資 1021 億元、1569 億元以外,其余企業金額都在 20 億元以下居多。其中募資金額 5 億元以下的有 13 家,占比為 25.50%,募資 5-8 億元的有 24 家,占比為 47.05%,募資 10 億元以上的有 14 家,占比為 27.45%。

合計 51 家企業募資總額達到了 466 億元(不包括中國電信和中國移動),平均募資金額超過了 9 億元。

根據集微咨詢(JW insights)統計數據,半導體企業募資金額普遍偏高,如:北京華大九天科技股份有限公司募資 25.51 億元、上海國微思爾芯技術股份有限公司募資 13.15 億元、南京國博電子股份有限公司 26.74 億元、深圳市江波龍電子股份有限公司募資 15.11 億元、珠海市杰理科技股份有限公司募資 25 億元等;此外,部分細分材料和設備廠商的募資金額則比較偏低,如:深圳市穗晶光電股份有限公司募資僅 2.38 億元、隆揚電子 (昆山) 股份有限公司募資僅 3.72 億元等,這類企業的產品主要應用于智能手機、平板電腦等消費類電子市場。

平均毛利率只有 36.8%,最高者達 88.68%

從毛利率方面來看,毫無疑問,設備及半導體企業的毛利率偏高,結構件、部分材料廠商的毛利率則比較低。

上述 51 家企業中,47% 的企業(24 家)在 2020 年毛利率低于 30%,35% 的企業(18 家)毛利率在 30%-50% 之間的,僅有 18% 的企業(9 家)毛利率高于 50%。

其中半導體 EDA 軟件廠商北京華大九天科技股份有限公司毛利率最高,達到 88.68%,同為 EDA 軟件廠商的杭州廣立微電子股份有限公司毛利率則達到 85.25%。

此外,上海燁映微電子科技股份有限公司毛利率達到 70.33%,而納米材料廠商江蘇菲沃泰納米科技股份有限公司毛利率也達到 77.83%。

前五大客戶營收占比相對集中,平均達 52.5%

對于手機產業及手機半導體產業的企業而言,前五大客戶營收占比十分關鍵。隨著智能手機廠商大客戶集中度不斷提升,這意味著需要警惕客戶風險控制問題。

從 Q3 季度 IPO 的手機和半導體企業來看,2020 年前五大客戶占營收比例低于 40% 的企業有 18 家,占比為 35.30%,前五大客戶營收占比在 40%-70% 的企業有 19 家,占比為 37.25%,前五大客戶用手占比超過 70% 的有 14 家(其中超過 80% 的有 9 家),占比為 27.45%。

集微咨詢(JW insights)發現,整體來看,受到下游客戶集中的影響,整個行業的客戶集中度也在不斷提升。此外,其中前五大客戶營收占比居前的企業,主要為手機產業鏈企業及部分半導體產業鏈企業,如前五大客戶占比超過 50% 的企業中,手機產業鏈企業數量占比達到了 70%。

集微咨詢(JW insights)認為,從 Q3 來看,整個半導體、手機產業 IPO 的節奏明顯加快;但長期來看,整個手機產業客戶集中度的提升,伴隨未來市場出貨總量的放緩,整個行業 IPO 節奏最終或將回落。

特別提醒:本網信息來自于互聯網,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。